Veranderingen voor kredietservicers en kredietkopers

Banken kampen in bepaalde mate altijd met niet-renderende kredietovereenkomsten op de bankbalansen. Niet-renderende kredietovereenkomsten (of non-performing loans, of NPL’s) zijn kort gezegd kredietovereenkomsten waarbij sprake is van een “niet-renderende blootstelling”, bijvoorbeeld wanbetaling. NPL’s drukken de winstgevendheid van de bank en leiden tot vermindering van de capaciteit om krediet te verstrekken.

Daarom verkopen banken sinds jaar en dag graag deze NPL-portefeuilles. Het Nederlandse toezichtrecht is daarop ingericht door middel van artikel 3 van de Vrijstellingsregeling Wft. Daarin wordt bepaald dat de koper van kredietvorderingen (vaak een door een commerciële partij aangestuurde special purpose vehicle, of SPV) geen vergunning als kredietaanbieder nodig heeft, mits het beheer en de uitvoering van die overeenkomsten door een kredietbeheerder plaatsvindt.

Die kredietbeheerder zal in de regel de bank zelf zijn, of een servicer met een bemiddelingsvergunning van de AFM. Een kredietbeheerder van hypothecaire kredietovereenkomsten is sinds 2020 ook eindelijk vrijgesteld van het provisieverbod, zodat de kredietbeheerder een vergoeding kan ontvangen voor het beheren en uitvoeren van de kredietovereenkomsten zonder daarvoor een ontheffing te hoeven aanvragen.

Dit nationale raamwerk gaat binnenkort veranderen door de implementatie van Richtlijn (EU) 2021/2176. Deze richtlijn introduceert één Europees kader voor de secundaire markt van niet-renderende kredietovereenkomsten. Op 12 juni 2023 publiceerde de Nederlandse overheid het consultatievoorstel voor implementatiewet van die richtlijn. Het doel is om de implementatiewet per 30 december 2023 in werking te doen treden. Hierna komen de belangrijkste veranderingen aan bod en onze observaties daarbij.

Vergunningplicht voor kredietservicers

Een van de belangrijkste takeaways van het consultatievoorstel is dat er een vergunningplicht zal gelden voor partijen die niet-renderende kredietovereenkomsten servicen (kredietservicers). Het moet dan gaan om NPL’s die economisch of juridisch zijn overgedragen op of na 30 december 2023. Dat is voor de Nederlandse markt niet nieuw, want deze partijen zijn ook nu al vergunningplichtig als kredietbemiddelaar voor hun rol als kredietbeheerder. Er komen wel een paar specifieke nieuwe gedragsregels bij, zoals de verplichting tot het aanhouden van een aparte bankrekening voor geïnde kredietbedragen.

Opvallend is verder dat kredietservicers die incassodiensten zullen verlenen, uitgezonderd worden van de aanstaande Wet kwaliteit incassodienstverlening (Wki) Voor ‘gewone’ kredietbemiddelaars is die uitzondering (nog?) niet voorhanden.

Nieuwe definities in de Wft

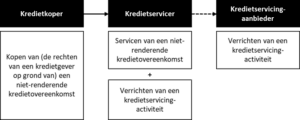

In artikel 1:1 van de Wet op het financieel toezicht (Wft) wordt de niet-renderende kredietovereenkomst (NPL) gedefinieerd[1], evenals de begrippen kredietkoper, kredietservicer en kredietservicingaanbieder. Dat zal even schakelen zijn voor degenen die gewend zijn met de begrippen aanbieder en bemiddelaar inzake krediet te werken. Daarom plaatsen we hieronder een visualisering van de nieuwe begrippen met een toelichting.

Hieronder lichten we de begrippen en hun impact op bestaande marktpartijen toe.

Kredietkoper

Een kredietkoper is degene die beroeps- of bedrijfsmatig (de rechten van een kredietgever op grond van) een niet-renderende kredietovereenkomst koopt en zelf geen bank is.

Dit betekent dat het niet uitmaakt of een kredietovereenkomst zelf wordt overgedragen aan de koper of dat de geldvorderingen uit hoofde van die kredietovereenkomst worden overgedragen door cessie. Banken vallen niet onder het begrip kredietkoper.

Kopers van kredietvorderingen zijn op dit moment vrijgesteld van de vergunningplicht voor het aanbieden van krediet. Het consultatievoorstel tornt niet aan deze vrijstelling.

Voor kredietkopers zal een meldingsplicht gelden wanneer zij kredietservicers inschakelen. Ook moeten zij voldoen aan halfjaarlijkse rapportageverplichtingen aan de AFM over de NPL-portfeuille. Dat is dus een verschil ten opzichte van de huidige situatie. De inhoud van de rapportages is nog onbekend.

Kredietservicer

Een kredietservicer is degene die een niet-renderende kredietovereenkomst servicet en geen bank, kredietaanbieder of beheerder van een beleggingsinstelling (abi/icbe) is.

Het servicen van een niet-renderende kredietovereenkomst is het beroeps- of bedrijfsmatig namens een kredietkoper (de rechten en verplichtingen met betrekking tot de rechten van een kredietgever op grond van) een niet-renderende kredietovereenkomst beheren en de nakoming ervan afdwingen, waarbij tevens één of meerdere kredietservicingactiviteiten worden verricht.

Het verrichten van een kredietservicingactiviteit omvat de volgende vier activiteiten:

- het innen en invorderen van verschuldigde betalingen van de kredietnemer;

- het opnieuw onderhandelen met de kredietnemer over de voorwaarden van de niet-renderende kredietovereenkomst in overeenstemming met instructies van de kredietkoper, voor zover degene die deze activiteit verricht geen bemiddelaar is;

- het beheren van alle klachten met betrekking tot de niet-renderende kredietovereenkomst; of

- het in kennis stellen van de kredietnemer van alle wijzigingen in rentevoeten, kosten of alle verschuldigde betalingen.

Bestaande kredietbeheerders die een vergunning hebben voor kredietbemiddeling vallen óók onder de definitie van kredietservicer als zij NPL’s beheren. Dat betekent dat bemiddelaars die assisteren bij het beheer van NPL’s óók vergunningplichtig worden onder de nieuwe regels. Kredietbemiddelaars dienen dan aan aanvullende vereisten te voldoen. De wetgever heeft deze samenloop gesignaleerd in de toelichting bij het consultatievoorstel, maar geen verlicht regime voorgesteld. De bemiddelaar zal dus alsnog een vergunning moeten aanvragen voor het servicen van niet-renderende kredietovereenkomsten.

Kredietservicingaanbieder

Een kredietservicingaanbieder is degene die namens een kredietservicer een kredietservicingactiviteit verricht. Een kredietservicingaanbieder kan dus nooit namens een kredietkoper een niet-renderende kredietovereenkomst servicen. De ondersteuning die een kredietservicingaanbieder aan een kredietservicer biedt, vindt meestal plaats door middel van uitbesteding door de kredietservicer.

Gezien de definitie van verrichten van een kredietservicingactiviteit, ligt het in de rede dat een kredietservicingaanbieder assisteert bij het beheer van een kredietovereenkomst zoals bedoeld in het begrip bemiddelen in artikel 1:1 van de Wft. Dat betekent dat een kredietservicingaanbieder desondanks een vergunning nodig zal hebben voor het bemiddelen in krediet, tenzij de kredietservicingaanbieder zich beperkt tot het onderhandelen over het krediet.

Actie vereist

Een goede voorbereiding op de implementatiewet is het halve werk:

- Kredietkopers kunnen alvast nadenken over hoe zij kredietservicers willen aanwijzen en -melden, en wie binnen de organisatie halfjaarlijks zal rapporteren over de NPL-portfeuilles aan de AFM;

- Kredietservicers die een vergunning hebben voor kredietbemiddeling, zullen ook een vergunning moeten aanvragen voor het servicen van NPL’s; en

- Kredietservicingaanbieders zullen met kredietservicers (uitbestedings)overeenkomsten moeten afsluiten waarin in ieder geval nakoming van de nieuwe gedragsregels worden gewaarborgd.

Heeft u te maken met het consultatievoorstel of wilt u weten of u onder de reikwijdte valt? Wij denken graag met u mee en brengen in kaart wat uw mogelijkheden zijn. Ondertussen houdt Finnius de ontwikkelingen van en wijzigingen in het wetsvoorstel nauwlettend in de gaten.

[1] Een niet-renderende kredietovereenkomst is een overeenkomst waarbij een Nederlandse of Europese kredietinstelling een krediet verleent en die is aangemerkt als een niet-renderende blootstelling als bedoeld in artikel 47bis van de Verordening kapitaalsvereisten (CRR). Een voorbeeld van een niet-renderende kredietovereenkomst zoals hier bedoeld is een particulier hypothecair krediet met een wanbetaling van ten minste 180 dagen. Dit volgt dan uit artikel 47bis jo. 178(1)(b) CRR.